截至目前,已有11家国内企业公布一季度报告。总体来看,11家企业的经营情况较为乐观,仅3家净利呈负增长。利润额*高的仍是上汽集团,净利达到79亿元,同比增长6.27%,其次是长安汽车,利润额接近27亿元。3家负增长企业中,有两家为商用车主要生产企业,而另一家则是备受关注的长城汽车,其净利同比下跌5.51%。8家净利增长的企业中,中通客车利润增幅*为迅猛,高达14倍,其次为比亚迪、广汽,新能源汽车生产企业盈利势头正劲。

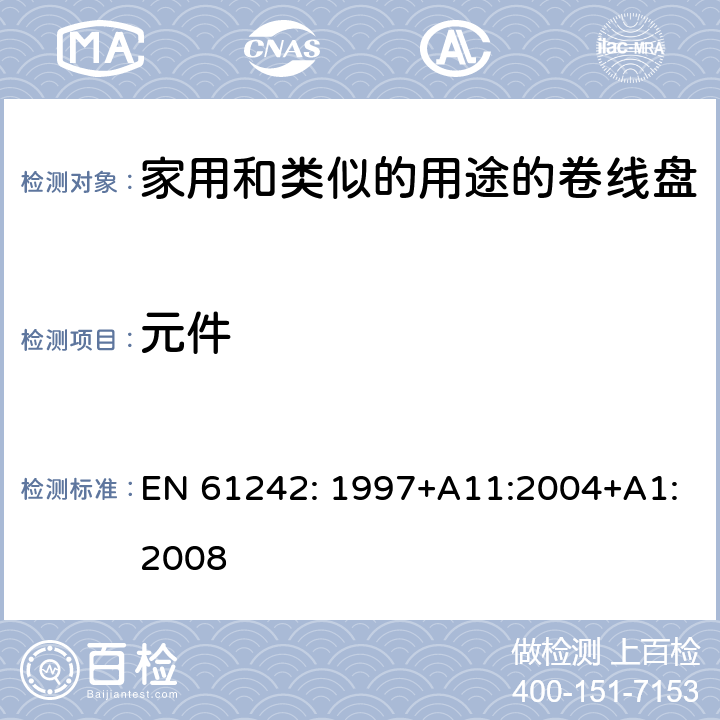

11家国内企业一季度营收及利润情况

注(数据来源为各企业一季度报告,比亚迪的数据均是包括汽车业务在内的全部业务收入与利润)

新能源红利延续至一季度,比亚迪、中通净利“涨疯了”

在8家正增长企业中,中通客车利润增幅*为迅猛,高达1454.08%,其次是比亚迪的603.38%,广汽集团的263.67%。与广汽集团得益自主品牌传祺以及日系合资的全面开花不同,在利润增长*快的三家企业中,中通和比亚迪均是新能源汽车的逐梦者,其利润的高速增长应该还是主要源于新能源汽车业务。

具体来看,虽然此处比亚迪的利润统计值为其企业包括汽车业务在内的总体利润值,但是从去年汽车业务在比亚迪全部业务50%的占比以及其对比亚迪利润贡献度来看,603.38%的利润增长在一定程度上应该是来自其新能源汽车业务的增长。

这一点在比亚迪的一季度报告中也有所体现。比亚迪在季度报告中明确表示,看好新能源汽车业务。报告指出,受益于消费者的广泛认同和国家的大力支持,新能源汽车市场步入快速增长期,预计第二季度集团新能源汽车销售继续保持增长,销售规模持续扩大,带动新能源汽车收入及盈利持续提升。而在传统汽车业务方面,比亚迪则认为,整体市场增速平缓、竞争依然激烈,传统汽车的销售预计将承受一定的压力。

由此可以看出,新能源汽车业务已成为比亚迪不折不扣的利润支柱。

至于中通客车,相关分析显示,其利润增长主要因为**季度公司订单集中、新能源客车较去年同期销量大幅增加,造成**季度经营业绩同比大幅增长。从销量快报来看,中通客车一季度总销量为3381辆,增长42.84%。

其实,从2015年开始,受益新能源客车市场的爆发,中通客车就保持了不错的增势,其净利润全年增长接近43%,这样的增幅在商用车生产企业并不多见,甚至高过客车业老大宇通,中通还将这一势头延续到了本年度。

由此可见,对于新能源汽车生产企业来讲,在2015年市场及政策的双重带动下,新能源汽车市场的火爆继续延续到了本季度。而近期,工信部部长苗圩也公开表示,国家仍会继续支持新能源汽车发展、鼓励自主品牌企业下定决心发展新能源汽车,所以,该市场有望持续走高,新能源汽车发展走在前列的企业也将持续受益。

两大自主生力军疲软,利润增长放缓

对于长城以及长安这两家自主品牌销售主力来讲,一季度的表现并不理想。

2015年,长安汽车及下属合营企业、联营企业累计完成产销278.1万辆和277.7万辆,同比分别增长5.86%和9.14%,市场占有率 11.30%,同比提高了0.46个百分点。其中,长安自主品牌狭义乘用车业务实现销售100.7万辆,同比增长30.9%,排名中国品牌乘用车**,成为中国品牌乘用车中**个突破100万辆的品牌,也是中国市场突破百万辆用时*短的企业。这样的销量成绩也带动了长安汽车净利的快速增长。

可以说,长安汽车是2015年*受瞩目的自主品牌车企,但是似乎它在2015年的快速奔跑势头并未延续到本年度。

**季度,长安汽车利润增长仅为7%,相比去年全年近32%的增长幅度下滑明显,这样的增速同时也逊于广汽、江淮等一同快速奔跑的企业。利润疲软背后是销量增长的乏力。*近几个月内,伴随SUV市场竞争日趋激烈以及在轿车市场的逐渐失守,特别是自主品牌阵营的表现距离去年存在差距,**季度,长安汽车销量838,519辆,增长幅度为4%,表现并不理想。

与长安不同,长城的利润下滑从2015年就已非常明显。2015年,长城汽车虽然收入上涨21%,但是伴随竞争的日益激烈,一路下来的价格战导致其全年利润增幅仅0.22%。不出所料,伴随一路官降,长城汽车在一季度的利润也是不甚理想,下滑5.51%。

虽然在北京车展期间,长城、长安均有新车推出,指向也是利润及热度均较为可观的SUV市场,但是SUV市场竞争也正渐趋白热化,就在本届上海车展上,新款SUV数量之*超过历届车展,竞争激烈程度不言而喻,无论长安还是长城能否依靠新品守住优势、扭转经营局面,都还难说。

不过,倒是对于长城来说,又一个发展机遇来临,要知道长城不仅是SUV市场的***,同时也是皮卡市场的领军者。本月1日起,河北省十个地区**取消了对皮卡车进城限制,伴随皮卡解禁试点工作的推进,长城汽车也可能在皮卡市场有更大作为。

SUV仍是盈利“神之助工”

就看各个企业狂推SUV的劲头就会知道这里面有怎样的利润红利。一季度,SUV仍是部分企业的重要盈利神器。

利润增长企业中,广汽集团和江淮汽车的增长也是相对可观的。广汽集团的增长超过260%,江淮企业的增长接近25%。

具体来看,一季度,广汽集团的销量增长35.82%,江淮汽车的销量增长28.33%,而这两家的产品结构中,SUV均是增长*快速的细分产品。其中,江淮汽车一季度SUV销量增长45.96%,广汽集团SUV产品销量增长更是达到了174.14%。而这里需要注意的是,一季度,广汽集团全线产品结构(轿车、SUV、MPV、交叉型乘用车、客车、货车、皮卡)中,仅SUV正增长,这也足可以证明SUV的“赚钱”能力。

商用车企业利润下滑明显

3家利润下滑企业,除长城外就是江铃和福田,均主要经营商用车产品,两家企业,江铃汽车一季度利润同比下降27.96%,福田则超过40%。

虽然商用车市场总体回暖,但是仍难掩部分企业的利润走低。

福田汽车的季度报告分析认为,公司销量下滑主要是主动调整产品结构、降低低端产品份额(主要为时代品牌轻卡)、国 IV 法规升级影响时代销量下滑严重原因所致。(自公司成立以来,时代轻卡产品占销量绝大比重,但自十二五期间提出“战略 转型与结构调整”,开始主动降低低端产品份额,时代轻卡占比已从 2010 年的 63.8%降至 2015 年的 45.1%,2016 年 1-3 月份时代占比降至 38.7%。公司主动降低低端时代产品的产销量对公司销量下滑有重大影响)。

受宏观环境影响,目前商用车市场需求不断变化,整个行业迎来新一轮结构调整,中高端产品需求上升,低端产品生存空间逐渐萎缩,这也让商用车企业面临越来越大的经营压力,利润下滑实属正常。

不过,在商用车生产企业中,也有调整步伐较快的企业,例如江淮。一季度,江淮汽车的商用车板块回暖,在载货车领域,江淮汽车轻型、重型货车均实现正增长,轻型货车增长17.99%,重型货车增长8.15%,仅中型货车负增长,在商用车市场总体不景气的环境下,这样的成绩实属不易。

可见,谁调整的快,谁才能快速从低迷中走出。

1st冷底油检测标准列举一栏

1st冷底油检测标准列举一栏

400-101-7153

400-101-7153 15201733840

15201733840